O mercado está mudando e é cada dia mais comum e bem aceito que o profissional deixe a famosa segurança da carteira assinada para alçar vôos próprios, montando um negócio seu.

As propostas de contratação alternativas, como o atendimento de clientes como PJ, são muitas, e o profissional fica até em dúvida: clt ou pj, o que compensa mais?

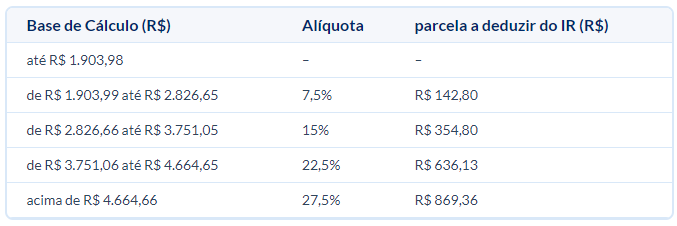

É necessário analisar em cada caso, mas é importante perceber que essa migração está andando a passos largos, e os benefícios da CLT não parecem estar desacelerando o processo. Para saber mesmo sobre o quanto vale a pena cada tipo de contratação, a Contabilizei preparou a Calculadora Salário Líquido: nessa ferramenta você confere, de verdade, como os impostos estão atuando sobre a sua remuneração.

Manter vínculo empregatício com um contratante, então, não é necessariamente o melhor modelo de trabalho – isso depende especificamente do que você faz, de como é recebida a remuneração, e qual é o formato de trabalho que é mais adequado para você. E olhando pelo outro lado da moeda, vale a mesma coisa: uma empresa que esteja precisando de um prestador de serviços como apoio também pode se interessar mais por fazer um contrato entre pessoas jurídicas do que empregar alguém.

Venha conosco dar uma olhada nas informações atuais sobre o que é vínculo empregatício e como ele se caracteriza.

O que é vínculo empregatício?

O termo vínculo empregatício aparece na CLT (Consolidação das Leis do Trabalho). É utilizado para descrever uma relação de trabalho considerada não eventual, onde o empregado depende do salário pago pelo empregador. Neste tipo de relação, o empregador determina o formato e horário de trabalho a ser cumprido.

De acordo com o Artigo 3º da CLT, “considera-se empregado toda pessoa física que prestar serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário.” No linguajar popular, seria considerado um empregado com vínculo empregatício aquele com carteira assinada pelo empregador.

Há uma série de requisitos a serem preenchidos pelo profissional para que, juridicamente, fique caracterizada esta relação de trabalho com a empresa contratante. Nem sempre o modelo de contratação é feito de acordo com o que está expresso na legislação, mas isso não impede que o contratado demonstre perante à Justiça que há relação de vínculo empregatício, apresentando provas documentais e testemunhais da situação.

Por outro lado, muita gente tem deixado de lado a necessidade de manter vínculo empregatício com uma empresa contratante, passando a atuar a partir de um negócio próprio. Muitas dessas novas empresas não atendem clientes pessoa física, mas sim pessoas jurídicas que querem resultados e terceirizam suas demandas para outros negócios auxiliá-los.

Não é ilegal que uma empresa contrate uma consultoria jurídica, por exemplo, ao invés de manter um advogado próprio na folha de pagamento. Da mesma forma, serviços como de informática, produção de conteúdo, contabilidade ou mesmo de limpeza já podem ser disponibilizados neste formato: uma empresa que atende outra, sem a necessidade de vínculo empregatício com as pessoas físicas participantes. E fazendo o processo corretamente, é legal e pode ser muito vantajoso para ambos os lados.

A facilidade com que se abre uma empresa hoje em dia é um dos motivos para a aceleração nesta mudança das relações entre empregados e empregadores: os interessados em abrir um negócio contam até mesmo com contador online para lidar com a burocracia do dia a dia contábil.

Quais os tipos de vínculo empregatício?

Existem vários tipos de vínculo possível entre empresa e empregado, e é preciso seguir os procedimentos à risca para que a Justiça reconheça o formato que foi escolhido para gerenciar esta relação.

1.Empregado CLT

Este é o tipo de vínculo tradicional, do trabalhador com carteira assinada. A relação é regida pelas normas colocadas na CLT. O Artigo 4º versa sobre o período de trabalho mantido pelo funcionário: “Considera-se como de serviço efetivo o período em que o empregado esteja à disposição do empregador, aguardando ou executando ordens, salvo disposição especial expressamente consignada.”

Muita gente acredita que os benefícios assegurados pela legislação, como o direito à aposentadoria, férias e 13º salário são tão vantajosos que este é o melhor modelo para se trabalhar – mas isso não é verdade em alguns casos, por isso nunca deixe de conferir as possibilidades no seu formato de trabalho específico.

2.Estagiário

Contratado de forma regular, o estagiário não tem vínculo empregatício com a empresa, sendo considerado um “ ato educativo supervisionado”. Conforme o Artigo 3o da Lei Nº 11788, o estágio “não cria vínculo empregatício de qualquer natureza”, observados os requisitos expressos nesta lei.

É preciso que o contratado esteja matriculado regularmente em curso superior, de educação profissional, de ensino médio ou anos finais do fundamental (neste caso necessariamente em EJA – Educação de Jovens e Adultos).

Além disso, a empresa deve manter as atividades a serem executadas pelo estagiário de acordo com o Termo pelo qual o mesmo foi contratado.

3.Autônomo

Uma empresa pode contratar um autônomo para a prestação de serviços, o que não gera vínculo empregatício, desde que não estejam presentes as características que demarcam o trabalho não eventual, bem como os demais atributos referentes à conexão deste profissional com a empresa.

O autônomo é aquele profissional que atua por conta própria, assumindo os riscos do seu trabalho – e isto é diferente do empregado justamente porque a empresa contratante é quem assume esse risco quando tem alguém em contrato CLT atuando por ela.

4.Empregado Doméstico

Há determinação específica que empregados domésticos que não prestam serviços mais de duas vezes por semana não são enquadrados nas regras da CLT para fins de contratação.

Desta forma, contratantes que mantiverem pessoas trabalhando por mais de duas vezes na semana precisam manter contrato formal de trabalho com estes profissionais.

Quantos dias trabalhados gera vínculo empregatício?

Pela interpretação dos Tribunais do Trabalho, via de regra, um profissional que trabalha mais de dois dias por semana na mesma empresa pode solicitar vínculo empregatício, mesmo que o contrato não seja mantido em formato CLT.

É dizer que uma empresa que faz um contrato no modelo PJ, onde o serviço prestado é ofertado de um negócio para o outro, pode acabar tendo de reconhecer vínculo empregatício, com pagamento dos direitos trabalhistas, caso o profissional da contratada abra um pedido na Justiça do Trabalho.

Há mais pontos a serem observados, além da eventualidade, mas esse é um dos parâmetros mais importantes: pense bem antes de contratar alguém sem vínculo para estar todos os dias na sua empresa.

É importante que o prestador de serviços que atuará para você mantenha sua autonomia de horários e não fique diretamente subordinado a ninguém, como uma chefia direta.

Neste formato de contratação, o melhor modelo de trabalho é solicitar uma demanda e estipular um prazo, e a empresa contratada deverá apresentar apenas resultados, total ou em etapas, não sendo discutido a cada momento o modelo de atuação.

Quais os requisitos da relação de emprego?

Relação de emprego não é o mesmo que relação de trabalho – este tipo específico se refere às formas de contratação tradicionais, para os empregados assalariados.

Há direitos e deveres envolvidos nesta relação de emprego: os empregados precisam cumprir com determinados requisitos para manterem seu posto de trabalho, obedecendo diretamente às chefias, mas por outro lado recebem uma série de benefícios, como direito à férias, 13º salário, contagem de tempo para aposentadoria.

A relação de emprego é regida, como vimos anteriormente, pela CLT.

A principal característica da relação de emprego é a prestação de serviços não eventual, onde o empregado comparece diariamente para efetuar suas atividades, em horário pré-determinado pelo empregador.

O que pode comprovar vínculo empregatício?

São características do vínculo empregatício os seguintes pontos:

1.Não eventualidade

Conforme já comentamos, a não eventualidade é justamente a rotina de trabalho caracterizada pelo empregado atuar para o empregador em determinado horário, em mais de dois dias por semana.

Embora o modelo Home Office tenha vindo com força na pandemia e parece deixar muito mais livre essa regra de onde e quando o funcionário presta os serviços, a troca de informações diárias ou mesmo a utilização de sistemas com algum tipo de login já permitem a identificação de não eventualidade no trabalho realizado.

2.Subordinação

Este detalhe também é importante para caracterizar o vínculo empregatício. Quando o empregado é subordinado à empresa, existe algum tipo de chefia que determina suas funções, apontando quais as formas de atuação que o mesmo deve desenvolver.

No caso de um contrato PJ, corretamente executado, o contratante não deve verificar pontualmente todas as etapas do processo, indicando como o profissional deve trabalhar, mas sim pode cobrar o resultado esperado ao final de cada etapa – deixando que a gestão do tempo e da forma de atuação seja do contratado.

3.Pessoalidade

Quando o contrato é CLT, somente aquela pessoa física contratada pode executar as atividades junto à empresa, sendo impossível enviar outro em seu lugar. Já no caso de contrato modelo PJ, um terceiro pode atender à empresa cliente sem quebrar as regras estipuladas pelas partes.

4. Alteridade

Este critério significa que o empregador é quem arca com os riscos referentes ao trabalho a ser executado, não dividindo responsabilidade com o empregado. É por isso que quando falamos em autônomos, dizem os que este tipo de profissional está assumindo os riscos de sua atividade.

5. Onerosidade

É a relação do assalariado, que recebe um volume de recursos em função do trabalho realizado junto à empresa contratante. Nas contratações PJ também existe a onerosidade, uma vez que os contratos são pagos, mas a relação de dependência e subordinação da empresa contratada é diferente da pessoa física que está naquele emprego.

Quais são as partes envolvidas no vínculo empregatício?

O contrato de trabalho, que rege a relação entre empregador e empregado, geralmente é assinado entre uma pessoa física, que é o trabalhador, e uma pessoa jurídica, a empresa contratante.

É interessante evitar situações diferentes desta para não incorrer em dificuldades que permitam um processo trabalhista posterior, uma vez que as multas são altas e podem, inclusive, desestabilizar financeiramente uma pequena empresa.

Justamente por isso, os contratos PJ são realizados entre a empresa contratante, representada pela sua Pessoa Jurídica e seu CNPJ, e a empresa prestadora do serviço, também representada pela sua Pessoa Jurídica e seu CNPJ.

O que diz a Lei sobre o vínculo empregatício?

Conforme comentamos, a legislação que estabelece o que é o vínculo empregatício é a CLT – Consolidação das Leis do Trabalho.

Nesta Lei está estabelecido que o funcionário contratado por uma empresa para atuação não eventual, recebendo salário e cumprindo obrigações conforme determinação da contratante terá vínculo, e deverá ser remunerado e ter seus direitos assegurados conforme a legislação.

É importante frisar que esta legislação não versa sobre os contratos PJ, entre duas empresas – ela trata especificamente das questões legais a respeito dos profissionais que atuam de forma assalariada.

Quais são as consequências de manter um funcionário sem registro?

A principal dificuldade em se manter um funcionário sem registro é o risco de este trabalhador comprovar na Justiça que houve vínculo empregatício entre ele e a empresa, sem o pagamento dos direitos devidos.

Isso pode acarretar em somas bastante robustas, inclusive prejudicando bastante a empresa acusada – conforme o tempo pelo qual o empregador manteve o funcionário sem registro, o valor a pagar pode ser alto, impactando diretamente nas finanças da empresa.

É sempre interessante buscar opções para manter relações legais nas contratações – e se não é possível contratar um empregado, talvez sua empresa possa terceirizar algumas das atividades que não são do coração do negócio, buscando outras empresas parceiras e registrando essas conexões em contratos que levem em consideração as regras trabalhistas, para que não caracterizam vínculo empregatício.

Fonte: Contabilizei

Comentários